交通事故の慰謝料はもっと増える?適正額の相場と3つの基準【2026年版】

動画でも解説をご用意しています。

音声でも解説をご用意しています。

最終更新日2026.3.30(公開日:2025.6.2)

執筆者:日本交通法学会正会員 倉橋芳英弁護士

【30秒でわかる結論】

結論

保険会社の提⽰額は「⾃社基準」や「⾃賠責基準」で計算されていることがほとんど。弁護⼠基準(裁判所基準) で計算し直すと、増額する可能性が⾼いです。

目安

むちうちの通院3か⽉で約53万円、6か⽉で約89万円が弁護⼠基準の⽬安です。

今日やること

提⽰された⽰談案の内訳を確認し、ご⾃⾝の保険に「弁護⼠費⽤特約」が付いているか証券をチェックしましょう。

資料がなくても大丈夫です。

口頭で状況を伺い、

見通しと次の一手を整理します。

「保険会社から提⽰された⽰談⾦、思ったより少ない気がする…」

「早く解決したいけれど、この⾦額でサインして損をしないだろうか?」

交通事故の被害に遭われた⼤分県内の⽅から、こうしたご相談を毎⽇のようにいただきます。

実は、保険会社が最初に提⽰する⾦額は 「⾃社の社内基準(任意保険基準)」や「最低限の補償(⾃賠責基準)」 で計算されたもの。裁判で認められる本来の基準(弁護⼠基準)よりも⼤幅に低いケースが少なくありません。

保険会社は営利企業ですから、賠償⾦の⽀払いはできるだけ抑えたいという⼒学が働きます。知識がないまま⽰談に応じてしまうと、本来受け取れるはずだった適正な賠償⾦を受け取り損ねるリスクがあるのです。

この記事では、交通事故の慰謝料が決まる「3つの基準」と具体的な相場、そして適正な補償を受け取るために今すぐ確認すべきポイントを、⼤分みんなの法律事務所が詳しく解説します。

もし、こんな状況に⼼当たりがあれば要注意です

- 保険会社の担当者の説明が事務的で、⾦額の根拠がよく分からない

- 「これ以上は出せません(規定です)」と⾔われたが、法的に正しいのか疑問だ

- まだ痛みが残っているのに、⼀⽅的に「治療の打ち切り(症状固定)」を打診された

資料が⼿元になくても⼤丈夫です。まずは状況を整理し、適正な解決への道筋を確認しましょう。

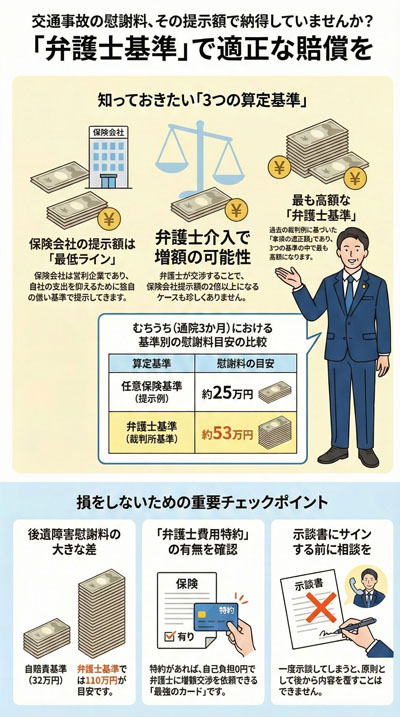

交通事故の慰謝料には「3つの基準」がある

交通事故の慰謝料額は、法律で⼀律に「○○円」と決まっているわけではありません。どの**「ものさし(算定基準)」** を使って計算するかによって、受け取れる⾦額が⼤きく変わります。これを知らないまま⽰談してしまい、後から「もっと受け取れたはずだった」と後悔される⽅が後を絶ちません。

基準①:⾃賠責保険基準(最低限の補償)

国が法律(⾃賠法)で定めた 最低限の補償基準です。被害者が最低限の救済を受けられるように設けられた「床(フロア)」の⾦額であり、傷害部分の⽀払限度額は治療費‧休業損害‧慰謝料を合わせて120万円までという制限があります。

基準②:任意保険基準(保険会社の社内基準)

各保険会社が独⾃に定めている 社内基準 です(⼀般には⾮公開)。⾃賠責基準に少し上乗せした程度であることが多く、次の「弁護⼠基準」に⽐べるとかなり低く設定されています。

保険会社は営利企業ですから、⽀出(保険⾦)をできるだけ抑えたいという⼒学が働きます。被害者ご本⼈に対して提⽰されるのは、通常この基準の⾦額です。

基準③:弁護⼠基準(裁判所基準)

過去の膨⼤な裁判例の積み重ねに基づいて算出される基準です。弁護⼠会発⾏の『⺠事交通事故訴訟損害賠償額算定基準』(通称:⾚い本)などに掲載されており、裁判になれば認められる「本来の適正額」 と⾔えます。

3つの中で最も⾼額になりますが、原則として弁護⼠が介⼊して交渉する場合や、裁判になった場合に採⽤される基準です。

なぜ基準によって差が出るのか

たとえば、⼤分市内で追突事故に遭い、むちうち(他覚所⾒なし)で3か⽉(実通院30⽇)通院したケースを想定してみましょう。

| 基準 | 慰謝料の目安 |

|---|---|

| 任意保険基準の提示例 | 約25万円前後 |

| 弁護士基準(赤い本) | 約53万円 |

まったく同じケガ‧同じ通院期間であっても、計算に使う「ものさし」が違うだけで約2倍の差が⽣じることがあります。

保険会社はあくまで加害者の代理⼈、あるいは⾃社の利益のために交渉しています。最初から最も⾼い弁護⼠基準で提⽰してくることは、実務上ほとんどありません。

【早⾒表】慰謝料の相場⽬安(弁護⼠基準)

具体的にどのくらいの⾦額が弁護⼠基準の⽬安になるのか、代表的な「⼊通院慰謝料」と「後遺障害慰謝料」について⾒ていきましょう。

※以下は「弁護⼠が介⼊して交渉した場合」の⽬安です。保険会社の提⽰額(任意保険基準)はこれより3〜5割程度低いのが⼀般的です。

① ⼊通院慰謝料の⽬安

⼊通院慰謝料は「⼊院‧通院した期間」で決まりますが、ケガの程度によって使⽤する計算表(別表)が異なります。

【軽傷】むちうち‧打撲‧挫傷など(別表Ⅱ)

レントゲンやMRIで明らかな異常がなく、神経症状が中⼼の場合です。

| 通院期間 | 慰謝料の目安 |

|---|---|

| 1か月 | 約19万円 |

| 3か月 | 約53万円 |

| 6か月 | 約89万円 |

⚠ 通院頻度が少ない場合の注意 むちうちで通院が⻑期にわたっても、頻度が少ない(週1回以下など)場合は、期間そのものではなく 「実通院⽇数の3倍(または3.5倍)」 を通院期間とみなして計算されることがあります。(例:通院期間6か⽉でも実際に通院したのが10⽇だけなら、「10⽇×3=30⽇(1か⽉)」として計算され、慰謝料が⼤幅に減額されるリスクがあります)

【重傷】⾻折‧脱⾅など(別表Ⅰ)

⾻折など画像に写る異常(他覚的所⾒)がある場合です。軽傷時より⾼い基準が適⽤されます。

| 通院期間 | 慰謝料の目安 |

|---|---|

| 1か月 | 約28万円 |

| 3か月 | 約73万円 |

| 6か月 | 約116万円 |

※⼊院があった場合は、さらに⼊院⽉数分の⾦額が加算されます。

② 後遺障害慰謝料の⽬安

治療を続けても完治せず後遺症が残った場合、等級認定を受けることで⽀払われる慰謝料です。ここでも⾃賠責基準と弁護⼠基準には数倍の開きがあります。

| 等級 | 主な症状例 | 自賠責基準 | 弁護士基準 |

|---|---|---|---|

| 14級 | むちうち等による神経症状(痛み・しびれ) | 32万円 | 110万円 |

| 12級 | 頑固な神経症状(MRI等で異常が明確)、骨折後の不具合 | 94万円 | 290万円 |

| 10級 | 関節の可動域制限、骨折後の著しい癒合不全等 | 190万円 | 550万円 |

| 非該当 | 認定されなかった場合 | 0円 | 0円 |

※⾃賠責基準は2020年4⽉1⽇以降の事故に適⽤される基準です。

⼤分県内での注意点

「仕事が忙しい」「整⾻院のほうが通いやすい」といった理由で整形外科への通院が途絶え、本来認定されるべき14級や12級が 「通院実績不⾜」「検査不⾜」 を理由に⾮該当とされるケースが、⼤分県内でも散⾒されます。適正な慰謝料を得るには、適切な通院頻度とMRI等の画像検査が⽋かせません。

保険会社の提⽰額が低くなる5つの理由

なぜ保険会社の提⽰額は低くなりがちなのでしょうか。担当者に悪意があるわけではありません。営利企業の社員として「⾃社の⽀出を抑えるルール」に従って交渉しているからです。

よくある5つの「減額パターン」を知っておけば、冷静に対処できます。

① 任意保険基準で計算しているから

最⼤の理由です。保険会社は裁判所が認める「弁護⼠基準」ではなく、⾃社で定めた低い基準で計算します。慰謝料については、提⽰額が弁護⼠基準の半分以下であることも珍しくありません。

② 通院期間を短く⾒積もっているから

慰謝料は通院期間(または実⽇数)に応じて決まります。保険会社は、まだ治療が必要な状態であっても「そろそろ症状固定ですね」と⼀⽅的に判断し、治療費の対応を打ち切ることがあります。計算の基礎となる期間が短くなれば、慰謝料は⼤幅に減ってしまいます。

③ 過失割合が被害者に不利になっているから

「あなたにも2割の過失がある」と主張され、その分だけ賠償⾦全体が減額(過失相殺)されているケースです。

保険会社は判例の「基本割合」だけで形式的に主張してくることが多いですが、実際には被害者に有利な修正要素(相⼿の速度違反や合図なしなど)が⾒落とされているケースも少なくありません。

④ 既往症(持病)を理由に減額しているから

「事故前から腰痛があったのでは?」「加齢による⾻の変性がある」として、「素因減額(そいんげんがく)」 を主張されることがあります。

しかし、単なる加齢による変化や、⽇常⽣活に⽀障がなかった程度の既往症であれば、減額の対象にはならないとする裁判例も多くあります。

⑤ 休業損害が低く計算されているから

特に主婦(主夫)の⽅は要注意です。「実際の⾦銭収⼊がない」として休業損害がゼロ、あるいは極めて低い⾦額(⽇額6,100円の⾃賠責定額など)で提⽰されることがよくあります。

しかし弁護⼠基準では、家事労働にも経済的価値があると評価します。「賃⾦センサス(⼥性労働者の平均賃⾦)」 をベースに、⽇額1万円以上が認められる可能性があります。

争点がこじれる前に ── 3つの危険サイン

ここまで読んで「⾃分の場合はどうだろう?」と不安になった⽅もいるかもしれません。保険会社との交渉は圧倒的な情報格差があり、被害者おひとりで対応するのは精神的にも⼤きな負担です。

特に以下のサインが出ている場合は、提⽰額が適正でない(増額の余地がある)可能性が⾼いといえます。

- サインA:まだ痛いのに「そろそろ治療費を打ち切ります」と急かされている

- サインB:相⼿の⾔い分ばかりが採⽤された過失割合に納得がいかない

- サインC:半年以上通院しても痛みが残っているのに、後遺障害の話が出ない(または⾮該当にされた)

資料が⼿元になくても、

⼝頭で状況をお話しいただければ

弁護⼠が⾒通しを

お伝えできます。

まずは

⼀度、専⾨家の視点を⼊れてみませんか?

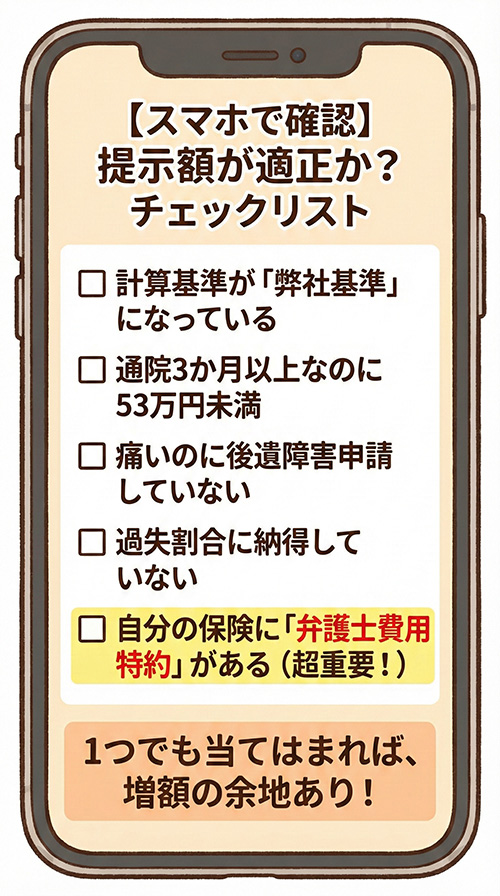

【スマホで確認】提⽰額が適正か⾒極めるチェックリスト

お⼿元の⽰談案(または保険担当者の話)と現在の状況を照らし合わせてみてください。⼀つでも当てはまれば、増額の余地がある、あるいは慎重な判断が必要なサインです。

提⽰額の計算基準が不明、または「弊社基準」と書かれている

→ これは「任意保険基準」です。裁判所が認める弁護⼠基準と⽐較すると、数⼗万〜数百万円単位で低い可能性があります。

通院3か⽉以上なのに、傷害慰謝料が53万円未満だ

→ 弁護⼠基準(⾚い本‧別表Ⅱ)では、他覚所⾒のないむちうちでも3か⽉通院なら53万円が相場。30万円台なら明らかに増額の余地があります。

事故から半年以上経っても痛いのに、後遺障害の申請をしていない

→ 痛みが残っていても、等級認定されなければ後遺障害慰謝料(110万円〜)は0円です。申請せずに⽰談すると、将来の権利を放棄することになります。

提⽰された過失割合に納得していない

→ 保険会社はマニュアル(判例タイムズ)だけで判断しがちです。ドライブレコーダーや現場状況を精査すれば、過失割合が修正され受取額が⼤きく増える可能性があります。

主婦(主夫)だが、休業損害が含まれていない(または1⽇6,100円等の定額)

→ 家事従事者も⽴派な労働です。法律上は「賃⾦センサス(全⼥性の平均賃⾦)」を基礎に休業損害を請求できます。

⾃分の⾃動⾞保険に「弁護⼠費⽤特約」が付いている

→ 最強のカードです。保険会社が弁護⼠費⽤(原則300万円まで)を負担してくれるため、費⽤倒れのリスクなくプロによる増額交渉が可能に

なります。

適正な慰謝料を獲得するための具体的ステップ

適正な慰謝料を獲得するには、⽰談書にサインする前の 「治療中からの⾏動」 がきわめて重要です。弁護⼠が介⼊しても、過去の通院実績を変えることはできません。後悔しないための3つのステップをご紹介します。

ステップ①:医師の指⽰どおりに「整形外科」へ通い続ける

慰謝料は「通院期間」と「通院実⽇数」に基づいて計算されます。

- ・週2〜3回が⽬安

忙しいからと通院間隔を空けすぎると(⽉1回など)、「ケガは軽かった」「もう治った」と判断され、慰謝料が減額される原因になります。むちうちの場合、「実通院⽇数の3倍」程度までしか期間として認めないルールが適⽤されるリスクもあります。 - ・整⾻院だけでなく病院へ

⼤分県内では整⾻院に通われる⽅も多いですが、医師の指⽰や同意がない整⾻院通院は、治療費や慰謝料の対象として認められないリスクがあります。⽉に1回以上は整形外科を受診し、医師に症状を伝えてください。

ステップ②:計算根拠の開⽰を求める

保険会社からの提⽰には、「なぜその⾦額になったのか」を⽰す計算書(損害計算書)が添付されているはずです。

もし内訳が「慰謝料 ⼀式 ○○万円」のように不明瞭な場合は、担当者に以下の2点を確認し、回答をメモに残しておきましょう。

- 1.「どの基準(⾃賠責‧任意‧弁護⼠)で計算していますか?」

- 2.「通院期間はいつからいつまでで計算されていますか?」

※保険会社に⼀⽅的に治療費を打ち切られた後も⾃費で通院していた場合、その期間も請求できる可能性があります。

ステップ③:弁護⼠費⽤特約を確認し、相談する

ご⾃⾝の⾃動⾞保険や、同居のご家族の保険に「弁護⼠費⽤特約」が付いていないか、証券を確認してください。

この特約があれば、弁護⼠への法律相談料(10万円まで)や依頼費⽤(300万円まで)を保険会社が負担してくれます。

⼀般的な事故であれば⾃⼰負担0円で弁護⼠基準での交渉を依頼でき、「増額幅が⼩さかったら費⽤倒れになるのでは?」という⼼配も不要です。

特約がない場合でも、当事務所では増額の⾒込み額を無料で試算し、メリットがある場合のみご依頼いただく⽅法(完全成功報酬制など)をご提案しています。

まとめ

交通事故の慰謝料について、⼤切なポイントを振り返ります。

基準で⾦額が決まる

慰謝料には「⾃賠責‧任意‧弁護⼠」の3つの基準があり、弁護⼠基準(裁判所基準)で計算した場合が最も⾼額になります。

提⽰額はあくまで「案」にすぎない

保険会社の初回提⽰は⾃社の⽀出を抑えた基準であり、決定事項ではありません。交渉の余地は⼗分にあります。

「相場」を知ることが武器になる

適正かどうか判断するには、⾚い本などのデータに基づく相場との⽐較が⽋かせません。

「弁護⼠費⽤特約」は最強の味⽅

この特約があれば、費⽤倒れのリスクなく専⾨家に交渉を任せられます。

「担当者と話すのがストレスだ」「提⽰額が妥当か⾃分では判断できない」と感じている⽅は、⽰談書(免責証書)にサインする前に、まずは無料相談をご活⽤ください。⼀度⽰談してしまうと、原則として後から覆すことはできません。

弁護⼠法⼈ ⼤分みんなの法律事務所は、⼤分の交通事故被害者の⽅が知識不⾜で損をすることのないよう、全⼒でサポートいたします。

無料相談のご案内

当事務所では、交通事故被害者の⽅の初回相談を 無料(0円) で承っています。

「まだ依頼するか決めていないけれど、⾦額だけチェックしてほしい」というご相談も⼤歓迎です。

相談では弁護⼠が以下の点を整理します。

増額の⾒通し診断

提⽰された⽰談⾦が裁判所基準(⾚い本)と⽐べてどの程度低いか、弁護⼠が⼊ることでいくら増額できそうかを試算します。

治療‧検査のアドバイス

まだ治療中の⽅には、後遺障害認定を⾒据えて「どの検査(MRI等)を受けておくべきか」「医師にどう症状を伝えるべきか」をアドバイスします。

費⽤対効果の確認

弁護⼠費⽤特約が使えるか保険証券を確認します。特約がない場合でも、増額分で費⽤を賄えるかシミュレーションします。

ご相談時にあるとスムーズなもの(なくてもOKです)

- 交通事故証明書(事故の状況や相⼿⽅の確認に使います)

- 診断書や後遺障害診断書(ケガの程度や等級の確認に使います)

- 保険会社からの提⽰額がわかる書類(計算書や⽰談案)

- ご⾃⾝の保険証券(弁護⼠費⽤特約の有無を確認します)

資料がなくても⼤丈夫です。⼝頭で事故の状況やお怪我の具合を伺えれば、⼤まかな⾒通しと次の⼀⼿を整理できます。

交通事故の解決実績が豊富な当事務所では、「怪我で動けない」「遠出が難しい」という⽅のために電話やZoomでのオンライン⾯談にも対応。

ご依頼後は電話‧LINE‧Zoom‧メール‧郵送でやり取りを進めるため、⼀度もご来所いただくことなく解決まで伴⾛できます。

「交通事故に強い専⾨家に任せたい」という⽅は、ぜひ⼀度ご連絡ください。