交通事故の治療費打ち切り!まだ治療が必要なのに言われたらどうする?

最終更新日2025.9.29(公開日:2020.4.12)

執筆者:日本交通法学会正会員 倉橋芳英弁護士

音声でも解説をご用意しています。

交通事故に遭われ、お怪我の治療を続けているにもかかわらず、突然、保険会社から「もうすぐ治療費の支払いを打ち切ります」と連絡が来たら、不安でいっぱいになることでしょう。痛みや症状が残っているのに、治療を諦めなければならないのか、経済的な負担はどうなるのか、先が見えずに戸惑う方も少なくありません。

しかし、ご安心ください。保険会社からの「治療費打ち切り」の連絡は、必ずしも治療の終了を意味するものではありません。この記事では、交通事故の治療費打ち切りがなぜ起こるのか、どのように対応すべきか、そして専門家である弁護士に相談するメリットについて、わかりやすく解説します。最後までお読みいただくことで、あなたの不安が少しでも解消され、適切な治療を継続し、正当な賠償を受け取るための道筋が見えてくるはずです。

交通事故における治療費打ち切りとは?

交通事故で怪我を負った際、加害者側の保険会社から「治療費の支払いを止めます」と告げられるのが「治療費打ち切り」です。この連絡があると、多くの被害者の方は、治療そのものをやめなければならないと誤解しがちですが、そうではありません。

(1) 「一括対応」の仕組みと打ち切りの意味

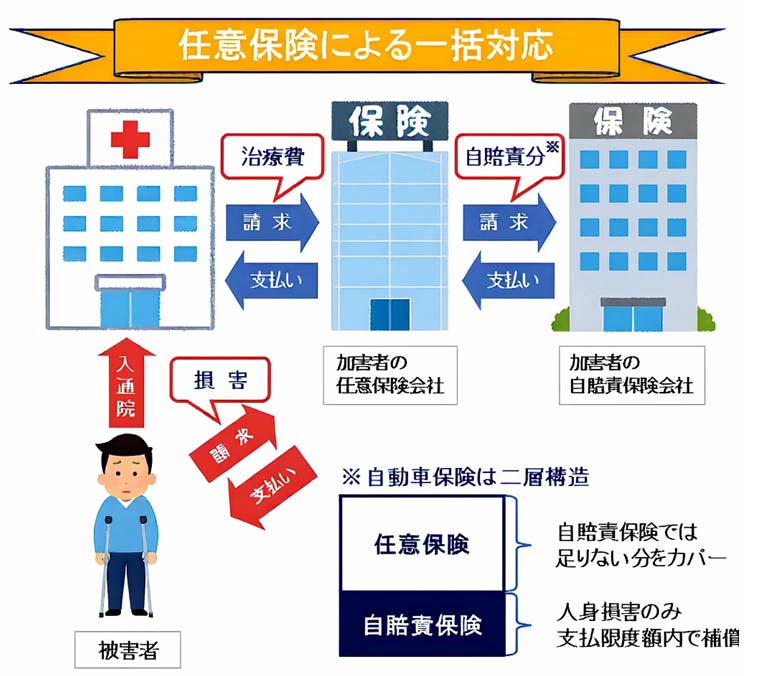

通常、交通事故の治療費は、加害者が加入している任意保険会社が、被害者が通院する医療機関へ直接支払ってくれます。この仕組みは「一括対応」と呼ばれ、被害者にとっては窓口での支払いが不要になり、経済的な負担が軽減される大きなメリットがあります。任意保険会社は、被害者に代わって治療費を支払い、そのうち自賠責保険が負担すべき分を自賠責保険から回収する形をとっています。

しかし、この「一括対応」は、あくまで保険会社が提供する「サービス」の一つであり、法律上の義務ではありません。そのため、保険会社は自社の判断で、いつでもこの一括対応を終了することができます。これが、私たち被害者が「治療費打ち切り」と呼んでいる状態です。打ち切り後は、原則として被害者自身が治療費を負担して通院することになります。

(2) 保険会社が打ち切りを打診する「本当の理由」

保険会社が治療費の打ち切りを迫ってくる理由はいくつか考えられます。

支出を減らすため

治療が長引けば長引くほど、保険会社が支払う治療費は増えていきます。さらに、治療期間が長くなると、それに伴って入通院慰謝料や休業損害なども高額になるため、保険会社としてはできるだけ自社の支出を抑えたいと考えるのが自然です。

特に、自賠責保険の上限である120万円を超えた分は任意保険会社の自己負担となるため、早期に打ち切りを打診する傾向があります。

詐病・不必要な長期治療を防ぐため

ごく一部ではありますが、実際には症状がないのに治療期間を不当に延ばし、より多くの慰謝料や休業損害を得ようとする悪質なケースも存在すると、保険会社は考えています。

そうしたケースを防ぐ目的で、一定期間が経過した時点で一律に治療費打ち切りを打診することがあります。

公平な対応をするため

保険会社は、すべての交通事故被害者に対して公平な対応を心がけています。

そのため、ある程度の治療期間や怪我の種類に応じて、治療費打ち切りの目安を設定し、それに基づいて画一的な対応を取ることがあります。

これらの理由のうち、最初の「支出を減らすため」は、被害者の方からすると保険会社の都合でしかありません。まだ治療が必要だと感じている場合は、安易に打ち切りを受け入れず、適切な対応を検討することが大切です。

いつ治療費打ち切りを迫られる?期間の目安と注意点

保険会社が治療費の打ち切りを打診してくる時期は、怪我の種類や治療の進捗状況によって異なります。

(1) 怪我の種類ごとの一般的な目安

多くの保険会社は、怪我の種類に応じて以下のような治療期間の目安を設けていることが多いです。

1か月程度

3か月〜6か月程度

(重症であれば6か月程度)

6か月~1年程度

これらの期間が近づくと、保険会社から治療費打ち切りの打診が来ることが多いです。しかし、この目安はあくまで一般的なものであり、個々の症状や回復状況は人それぞれ異なります。

(2) 通院状況による判断

保険会社は、上記の目安に加えて、あなたの通院状況も見て治療打ち切りの判断をすることがあります。

通院頻度、通院間隔

- ・通院頻度が少なすぎると、「痛みが軽いのでは」「治療の必要性が低いのでは」と判断され、打ち切りの原因になることがあります。特に、2週間以上通院の間隔が空くと、事故との因果関係を疑われたり、治療を中断したものとみなされたりするリスクが高まります。

- ・逆に、毎日リハビリに行くなど、通院頻度が高すぎると、治療費の負担が増え、自賠責保険の120万円の枠を早期に使い切ってしまい、打ち切りが早まるケースもあります。

- ・むちうちの場合、後遺障害の認定を受けるためには、一般的に6か月以上の通院と、週2〜3回程度の適切な頻度の通院が必要とされています。

転院、接骨院の利用

- ・治療上の必要性が乏しいのに頻繁に転院を繰り返したり、複数の病院に同時に通院したりすることは、治療費打ち切りの原因になることがあります。

- ・接骨院や整骨院での治療は、医師の指示や許可がない限り、その治療の必要性が保険会社に疑われやすい傾向があります。医師が「治癒した」「症状固定した」と判断したにもかかわらず接骨院に通い続けても、治療費が認められない可能性が高まります。接骨院に通う場合は、事前に医師の許可を得て、治療が医師の指示のもと行われていることを明確にしておくことが大切です。

仕事や家事などで忙しくても、医師の指示に従い、適切な頻度で通院することが、不当な治療費打ち切りを避けるための重要なポイントです。

まだ治療が必要な場合の治療費打ち切りへの「対抗策」

「まだ痛みがあるのに治療費を打ち切ると言われた…」このような状況に直面したら、安易に諦める必要はありません。

(1) 治療を継続すべき理由

保険会社から治療費打ち切りの連絡があったとしても、まだ痛みや症状が残っているのであれば、自己判断で治療をやめてしまうべきではありません。

完治・症状固定の判断は医師にしかできない

治療をいつ終了するか、症状が「完治」したのか、それともこれ以上治療を続けても改善が見込めない「症状固定」の状態にあるのかの判断は、医学的な知識と経験を持つ医師こそが、正確人判断することができます。

主治医が治療を続ける必要があると判断している時には、保険会社から治療費が打ち切られたとしても、安易に治療をやめるべきではありません。慰謝料・休業損害の減額リスク

治療を途中でやめてしまうと、受け取れる入通院慰謝料や休業損害の金額が低くなってしまう可能性があります。

慰謝料は入通院期間に応じて計算されるため、治療期間が短くなればその分金額も下がります。

また、休業損害も治療期間中の休業日数に応じて支払われるため、治療期間が短縮されれば減額されます。

後遺障害認定への影響

交通事故の被害者にとって、後遺障害等級の認定は非常に重要です。後遺障害が認定されると、高額な後遺障害慰謝料や逸失利益を受け取れる可能性が高まります。

しかし、治療を途中で打ち切ってしまうと、必要な検査結果が揃わなかったり、医師が後遺障害診断書を作成しにくくなったりするため、後遺障害の認定を受けにくくなるリスクが生じます。

後遺障害が認定されるためには最低でも6か月の治療期間が必要だと考えられています。

(2) 医師に正確に情報を伝える

保険会社から治療費打ち切りの打診を受けたら、まずは主治医に相談しましょう。あなたの症状や治療の進捗状況を最もよく理解しているのは主治医です。

現在の症状や治療効果を詳しく伝え、治療の必要性や症状固定の時期について医師の所見を尋ねてみてください。

もし医師が「まだ治療が必要である」と判断するなら、保険会社との交渉において説得力のある根拠となります。

ただし、残念ながら、医師の中には保険会社とのやり取りに消極的な方や、「自賠責の限度額が終わるから治療を終わりに」などと不適切な判断をするケースもあります。このような場合は、転院も検討すべきです。

(3) 弁護士に交渉を依頼するメリット

保険会社は交通事故に関する交渉のプロですから、被害者の方が一人で交渉するのは大変な負担で、ときに感情的になってしまうこともあります。

このような場合、弁護士に交渉を依頼することが非常に有効です。

交渉の専門性、負担軽減

弁護士は法律の専門家であり、交通事故の案件を数多く取り扱っている弁護士は示談交渉の経験も豊富です。

被害者に代わって保険会社と交渉することで、被害者の精神的な負担を大幅に軽減できます。

支払延長の可能性

弁護士が医学的・法的な観点から治療の必要性を主張し、医師の診断書や意見書などを根拠に交渉することで、保険会社が治療費の支払いを継続する可能性が高まります。

弁護士からの連絡一つで、保険会社が打ち切りの判断を撤回するケースもあります。

弁護士費用特約の活用

多くの自動車保険には「弁護士費用特約」が付帯しています。

この特約を利用すれば、相談料や弁護士費用を保険会社が負担してくれるため、原則として自己負担なしで弁護士に依頼することができます。

治療費を打ち切られた後の「具体的な対処法」

もし保険会社との交渉がまとまらず、治療費の支払いが打ち切られてしまったとしても、治療を諦める必要はありません。

いくつかの対処法があります。

(1) 自身の健康保険を利用する

治療費打ち切り後も治療を継続する基本的な方法の一つは、自身の健康保険を利用することです。「交通事故だから健康保険は使えない」と誤解されている方もいますが、これは誤りです。

厚生労働省も、交通事故による傷病に健康保険を利用できる旨の通達を出しています (平成23年8月9日保保発0809第3号「犯罪被害や自動車事故等による傷病の保険給付の取扱いについて」)。

「第三者行為による傷病届」の提出

交通事故で健康保険を利用する場合、健康保険組合などに「第三者行為による傷病届」という書類を提出する必要があります。

これは、怪我が第三者の行為によるものであることを示すためのもので、健康保険組合が立て替えた治療費を加害者側に請求するために必要です。

健康保険のメリット

健康保険を利用すれば、治療費の自己負担が原則3割に抑えられます。

自由診療に比べて治療費が大幅に低くなるため、経済的な負担を軽減しながら治療を続けられます。

自己負担した3割分も、最終的には加害者側に請求可能です。

(2) 自身の自動車保険の「人身傷害保険」を利用する

ご自身が加入している自動車保険に「人身傷害保険(人身傷害補償特約)」が付帯している場合、これを利用して治療費を支払うことも可能です。 人身傷害保険は、契約者や同乗者が交通事故で怪我をした場合に保険金が支払われる保険で、過失割合に関わらず補償を受けられるメリットがあります。

また、この特約を利用しても保険の等級が下がることはありません。まずはご自身の保険契約を確認してみましょう。

(3) 労災保険を利用する(仕事中・通勤中の事故の場合)

もし交通事故が仕事中や通勤・退勤中に発生した場合は、労災保険を利用できる可能性があります。 労災保険が適用されれば、治療費は労災保険から全額支払われるため、被害者の自己負担は発生しません。

また、労災保険には治療費の打ち切りを心配することなく治療を継続できるというメリットもあります。 労災保険には「休業給付」もあり、通常の休業損害よりも多く受け取れる場合があります。

例えば、労災の休業給付の20%は特別支給金と呼ばれ、損害賠償請求とは無関係に支給されるため、合計で120%の休業損害を回収できる可能性があります。過失割合があるケースでも、労災と自賠責保険を併用することで、より有利な賠償額を得られることがあります。

労災保険を利用する際は、健康保険は利用できないため注意が必要です。手続が複雑な場合があるため、弁護士に相談することをお勧めします。

(4) 加害者側の「自賠責保険」に被害者請求を行う

保険会社から治療費打ち切りを告げられた後も、加害者側の自賠責保険に残額があれば、「被害者請求」という方法で直接治療費を請求することができます。通常、治療費や慰謝料などの損害賠償金は、示談が成立した後に任意保険会社からまとめて支払われます。

しかし、被害者請求を行えば、示談成立前に自賠責保険から先に支払われるという特徴があります。

ただし、自賠責保険から支払われる傷害部分(治療費、休業損害、入通院慰謝料など)には、上限120万円という限度額があります。すでにこの上限額に達している場合は、被害者請求はできません。また、請求しても調査の結果、支払いが認められない可能性もあるため、確実性には欠けます。

すぐにまとまったお金が必要な場合は、自賠責保険の「仮渡金制度」を利用することも検討できます。これは、怪我の程度に応じて一定額を速やかに受け取れる制度です。

(5) 自費で治療を継続し、後から請求する

保険会社に治療費を打ち切られた後も、もし医師が治療の継続が必要だと判断し、かつご自身も治療を続けたいと考えるのであれば、一時的に自費で治療を継続することが可能です。

この場合、治療にかかった費用は、後日、示談交渉や裁判を通じて加害者側(またはその保険会社)に請求することができます。その際、いつ、どこで、いくら支払ったかが明確にわかるよう、治療費の領収書や診療明細書は必ず保管しておきましょう。ただし、自由診療のまま継続すると高額になる可能性があるため、健康保険への切り替えをお勧めします。

当事務所が選ばれる理由:あなたの不安に寄り添う専門家

交通事故の被害に遭われた方が、治療費打ち切りという困難な状況に直面した際、専門家である弁護士に相談・依頼することには大きなメリットがあります。当事務所は、交通事故に弁護士が、被害者の方の不安に寄り添い、適正な解決を目指します。

(1) 交通事故の豊富な解決実績

当事務所の弁護士は、これまで数多くの交通事故案件を手がけ、保険会社との交渉や裁判において豊富な経験と実績を持っています。例えば、保険会社に治療費打ち切りを告げられたケースで、医師の意見をもとにして打ち切りの時期を延長したり、自賠責保険の被害者請求の方法で自費通院分の治療費を回収したり、裁判所での調停や訴訟で適切な治療期間の認定を得た実績が多数ございます。

(2) 弁護士費用特約で費用負担を軽減

弁護士に依頼する際の費用がご心配な方もいらっしゃるでしょう。ご自身やご家族が加入している自動車保険に「弁護士費用特約」が付帯しているかご確認ください。この特約を利用すれば、法律相談料や弁護士費用(多くの場合、相談料10万円まで、依頼費用300万円まで)を保険会社が負担してくれるため、被害者の方の自己負担は原則として発生しません。これにより、費用の心配なく弁護士のサポートを受けることができます。

(3) 事故解決まで「ワンストップ」でサポート

当事務所では、治療費打ち切りの交渉だけでなく、その後の示談交渉や後遺障害等級認定の申請手続き、さらには裁判まで、交通事故の解決に関わるあらゆるプロセスを「ワンストップ」でサポートいたします。

特に後遺障害の認定は、治療期間や適切な検査、医師の診断書の記載内容などが非常に重要であり、専門的な知識が求められます。弁護士が介入することで、必要な資料の収集や診断書のチェック、そして認定の可能性を高めるためのアドバイスを行うことができます。

まとめ:治療を諦めず、まずは弁護士にご相談ください

交通事故の治療費打ち切りは、被害者にとって大きな不安や経済的負担をもたらす問題です。しかし、保険会社による一方的な打ち切り通告に、安易に応じる必要はありません。

重要なことは、まだ痛みや症状が残っているのであれば、自己判断で治療を中断しないことです。治療の必要性の判断は、あくまで主治医の専門的な所見に基づくべきです。

もし、あなたが治療費打ち切りを打診され、どのように対応すれば良いか分からない場合は、ぜひ一度、交通事故問題に詳しい弁護士にご相談ください。 弁護士は、あなたの状況を詳しくお伺いし、治療の継続が必要な理由を医学的・法的に主張します。

また、治療費が打ち切られた後の費用負担についても、健康保険や人身傷害保険、労災保険、自賠責保険の被害者請求など、あなたにとって最適な対処法をアドバイスし、具体的な手続きをサポートすることができます。

交通事故の被害は、身体的な苦痛だけでなく、精神的、経済的な負担も伴います。一人で抱え込まず、私たち専門家にご相談いただくことで、あなたの負担を軽減し、適切な賠償を受け取るための最善の道を共に探しましょう。